腾讯上半年营收超1700亿,事实证明,腾讯依旧还是王者!

2019-08-14

710

说“腾讯没有梦想”的可以休矣,事实证明,腾讯依旧还是王者!

8月14日,腾讯控股(00700.HK)发布2019年上半年业绩报告显示,在过去的6个月,腾讯总收入达人民币1742.86亿元(253.52亿美元),期内公司权益持有人应占盈利为人民币235.25亿元(34.22亿美元)。

值得注意的是,从营收结构上来看,腾讯增长最快的业务部门已经不再是游戏,而是金融科技及企业服务。由此看来,腾讯转型2B业务已经收获成效。

而在前不久,腾讯在美国上市的子公司腾讯音乐(TME)也公布了中报,显示业绩增长良好。

腾讯上半年营收超1700亿

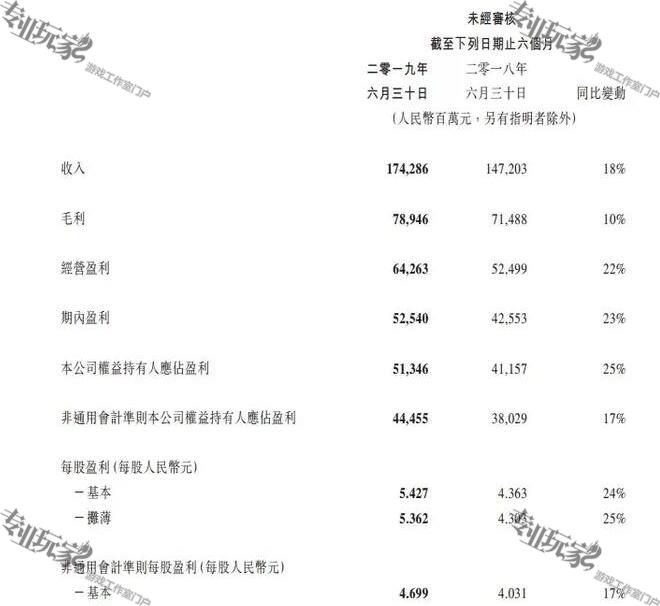

财报显示,腾讯上半年总收入为人民币1,742.86亿元(253.52亿美元),较二零一八年上半年(“同比”)增长18%,按非通用会计准则,期内本公司权益持有人应占盈利为人民币444.55亿元(64.66亿美元),同比增长17%。

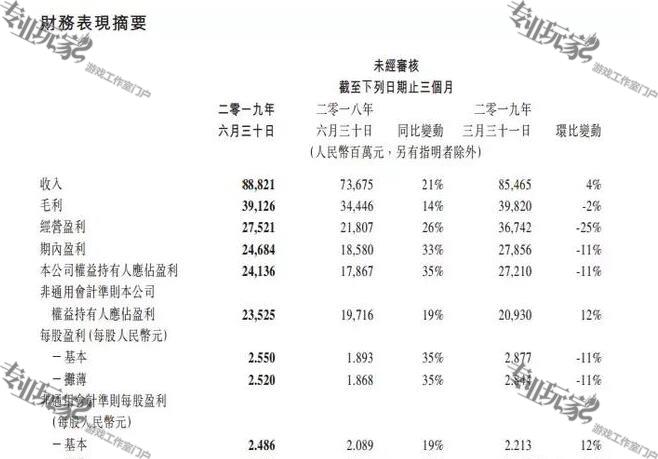

依旧王者?腾讯上半年营收超1700亿,最赚钱却不是游戏▲腾讯2019年上半年财务数据其中,第二季度总收入为人民币888.21亿元(129.20亿美元),较二零一八年第二季(“同比”)增长21%,按非通用会计准则,期内本公司权益持有人应占盈利为人民币235.25亿元(34.22亿美元),同比增长19%。

▲腾讯二季度财务数据财报还显示,2019年上半年,腾讯控股的经营盈利为人民币642.63亿元(93.48亿美元),同比增长22%;经营利润率由去年的36%上升至37%。期内盈利为人民币525.40亿元(76.43亿美元),同比增长23%。净利润率由去年29%上升至30%。

另外,期内公司权益持有人应占盈利为人民币513.46亿元(74.69亿美元),同比增长25%。每股基本盈利为人民币5.427元。每股摊薄盈利为人民币5.362元。

如果按非通用会计准则 ,已排除若干非现金项目及并购交易的若干影响则为:

经营盈利为人民币557.51亿元(81.10亿美元),同比增长17%;经营利润率维持稳定,与去年同期的32%一致。

期内盈利为人民币458.64亿元(66.71亿美元),同比增长16%;净利润率由去年同期的27%略为下降至26%。

期内本公司权益持有人应占盈利为人民币444.55亿元(64.66亿美元),同比增长17%。

每股基本盈利为人民币4.699元。每股摊薄盈利为人民币4.643元。

最赚钱的业务不再是游戏

腾讯的游戏业务长期以来都是业绩增长速度最快的部门,也因此,外界有戏称腾讯其实是一家游(chong)戏(qian )公司。

不过,从刚刚发布的中报业绩来看,游戏仍然是腾讯的核心收入来源,但已经不再是最赚钱的业务部门。

据财报显示,截止到二零一九年第二季,腾讯的增值服务收入同比增长14%至人民币480.80亿元。其中,网络游戏收入增加8%至人民币273.07亿元。腾讯解释称,该项增长主要是由于智能手机游戏。

具体来看,二季度腾讯的智能手机游戏收入同比增长26%至222亿元。包括《王者荣耀》、《PUBG MOBILE》及《红警OL》等现有游戏,以及近期推出的《完美世界手游》等游戏的带来的收入增长,但其个人计算机客户端游戏收入的下跌抵销了其部分升幅。

此外,社交网络收入增长23%至人民币207.73亿元。该项增长主要反映数字内容服务(如直播服务及视频流媒体订购)收入的增加。

网络广告收入同比增长16%至人民币164.09亿元。社交及其他广告收入增长28%至人民币120.09亿元,增长原因主要受惠于微信朋友圈及QQ看点的广告收入贡献增加。媒体广告收入减少7%至人民币44.00亿元,主要由于去年同期举行FIFA世界杯赛,而本期无同类赛事,因此媒体平台贡献减少。

但有一项业务在所有业务部门中增长更为显著,那就是金融科技及企业服务。

中报数据显示,2019年上半年,腾讯在金融科技及企业服务的收入同比增长37%至人民币228.88亿元。该增长主要是受商业支付及云服务收入增长所推动,但部分增长因将备付金余额转至中国人民银行后不再产生利息收入而有所抵销。如果撇除备付金余额的利息收入,金融科技及企业服务收入同比增长57%。

大家还有印象的话,应该还记得在2018年的上半年,一篇《腾讯没有梦想》的文章在网络上引起轰动,还得到了马化腾本人的赞同。2018下半年,腾讯进行了新一轮组织结构调整,开始由2C向2B业务转型。目前来看,似乎转型初具成效。

腾讯在报告中称,公司在企业服务方面扩大了销售团队及产品类型,以获得更多主要客户及大型合同,云业务的收入同比稳健增长。亦透过与独立软件开发商及代理商建立紧密的合作伙伴关系,深化对中小型企业客户的渗透。进一步加强基于云的开发工具包,帮助小程序开发者实现更高效的开发及运维。目前,在金融行业获得保险公司、银行及证券公司的关键合约,包括中国人民保险集团、交通银行及海通证券。

在七月,腾讯还推出了基于云的「WeCity未来城市」解决方案,在包括长沙在内的多个城市为公共服务提供智慧产业解决方案支持,例如医疗保健、交通及教育。根据国际数据公司,于二零一八年,腾讯在中国公有云IaaS市场排名第二,并在全球市场位列前十。

微信及WeChat月活达11.33亿

最后,在腾讯最为擅长的社交工具领域,其用户规模也日益临近增长的天花板。

截至到二零一九年第二季,微信及WeChat的合并月活跃账户数达11.33亿,同比增长7%,而环比增加则仅有1.9%。QQ的月注册账户数达到8.07亿,智能终端月活跃账户数为7.07亿,已经处于零增长状态。

按照我国目前的人数规模情况,微信和QQ的用户数量实际上都已达到增长的天花板,要想再获得用户增长就只能走出国门,但那样就要面临facbook以及旗下的几款社交产品的竞争。

QQ似乎并没有走国际化的打算,微信的国际版为Wechat,但腾讯一直将两者合并统计,因此目前并不清楚其在国外的发展情况。

在国内,社交也一直都是其他公司想要染指的领域。在今年年初,有三款社交产品同时发布对标腾讯旗下的微信和QQ,但无奈都以失败告终。可以说,在社交领域,腾讯依旧是王者。

但这也并不意味着腾讯可以高枕无忧,随着头条系的崛起,例如抖音等产品,也正对腾讯造成严重危机。

专业玩家网为游戏工作室提供游戏项目、游戏工作室辅助工具、游戏工作室国内外游戏资讯。

免责声明:部分内容转自其他媒体,转载目的在于为游戏工作室传递更多信息,如因作品内容、版权和其他问题请 联系客服